ตลาดหุ้นไทยในสัปดาห์ที่สามของเดือนกันยายน SET Index เริ่มมีการปรับฐานหลักจากปรับตัวขึ้นมาอย่างต่อเนื่องถึง 5 สัปดาห์ โดย Fund Flow ของต่างชาติกลับมาเป็น Net Sell เล็กน้อย หลังจากมียอด Net Buy หลายสัปดาห์ติดต่อกัน อย่างไรก็ตาม ปัจจัยภายในประเทศเกี่ยวกับตัวเลขทางเศรฐกิจยังคงออกมาดีอย่างต่อเนื่อง โดยตัวเลขส่งออกของประเทศไทยในเดือนสิงหาคมมีการขยายตัวถึง 13.2%

ปัจจัยต่างประเทศ ผลการประชุม Fed เป็นไปตามที่นักวิเคราะห์คาดการณ์คือ คงดอกเบี้ยนโยบายไว้คงเดิม และประกาศการทยอยปรับลดขนาดของงบดุลลง โดยจะเริ่มลดขนาดของงบดุลลงเดือนละ $10,000 ล้านในเดือนตุลาคม และทยอยเพิ่มขึ้นอีกเดือนละ $10,000 ล้านทุกไตรมาส จนกว่าจะถึงระดับ $50,000 ล้านต่อเดือน อย่างไรก็ตาม สถานการณ์ทางการเมืองระหว่าง สหรัฐฯ และเกาหลีเหนือกลับมาตึงเครียดอีกครั้ง จากการที่ประธานาธิบดี โดนัลด์ ทรัมป์ และประธานาธิบดี สี จิ้น ผิง เห็นพ้องในการกดดันเกาหลีเหนือให้ระงับโครงการนิวเคลียร์ให้เร็วที่สุด และการตอบโต้ทางวาจาอย่างรุนแรงของผู้นำสหรัฐฯและเกาหลีเหนือหลังจากประธานาธิบดีโดนัลด์ ทรัมป์ กล่าวสุนทรพจน์ในที่ประชุมสมัชชาใหญ่แห่งสหประชาชาติ (UN) โจมตีผู้นำเกาหลีเหนือ

เงินบาทคงที่จากสัปดาห์ก่อนหน้า อยู่ที่ 33.08 บาทต่อดอลล่าร์

Fund Flow ของนักลงทุนต่างชาติในสัปดาห์ที่ผ่านมาเป็น Net Sell ที่ 2.4 พันล้านบาท

ราคาน้ำมันดิบ WTI สามารถปรับขึ้นได้ต่อเนื่อง แม้การรายงานสต็อกน้ำมันดิบสหรัฐฯ (EIA) ปรับตัวสูงขึ้น แต่ได้รับการสนับสนุนการพิจารณาขยายการลดกำลังการผลิตจากกลุ่มประเทศผู้ส่งออกน้ำมัน (OPEC) โดยราคาน้ำมันดิบ WTI กลับขึ้นมายืนเหนือ $50 ต่อบาร์เรล สิ้นสัปดาห์ ราคาน้ำมันดิบ WTI ปิดที่ $50.66 ต่อบาร์เรล ปรับเพิ่มขึ้น 1.54% จากสัปดาห์ก่อนหน้า

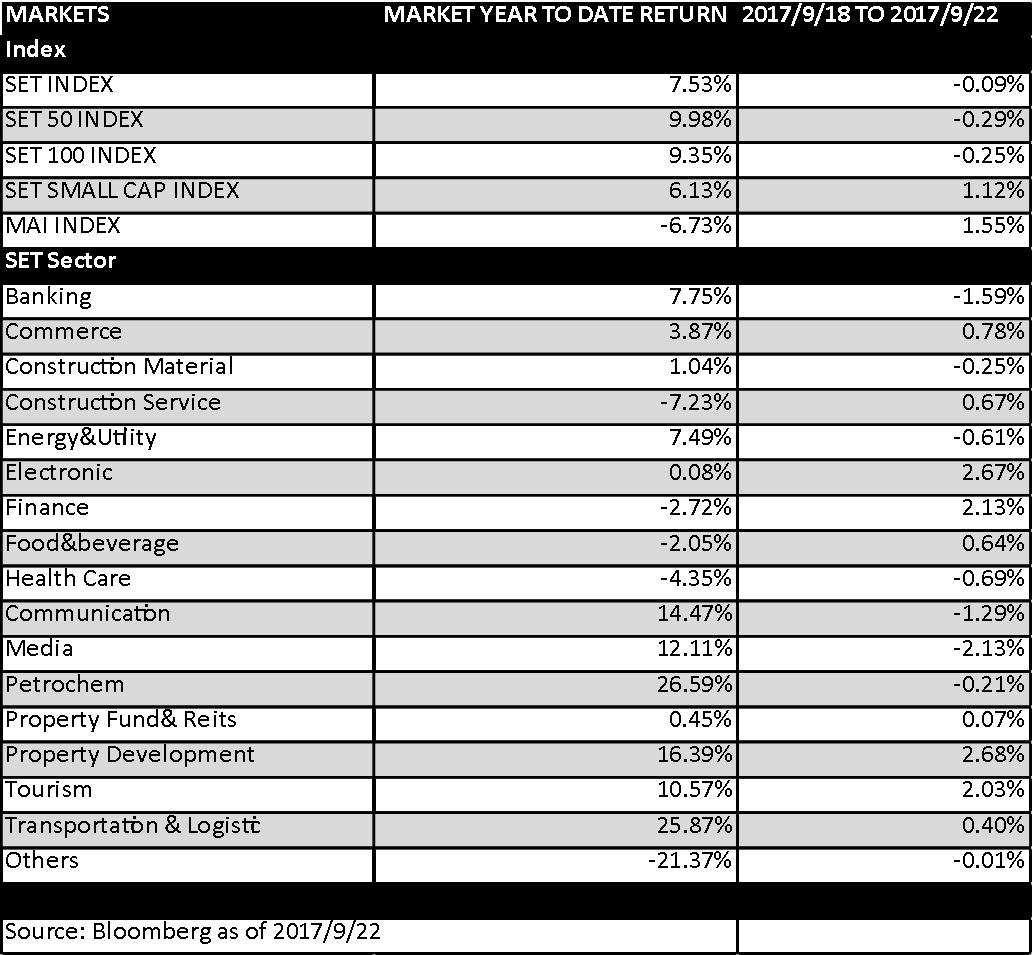

สิ้นสัปดาห์ SET Index ปิดที่ 1,659.05 จุด ปรับตัวลดลงจากสัปดาห์ก่อนหน้า 1.48 จุด หรือ -0.09%

มุมมองตลาดในระยะสั้น SET Index คาดว่า SET Index ยังมีแนวโน้มแกว่งตัวขึ้นได้ จากพัฒนาการทางเศรษฐกิจของประเทศที่มีแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่อง และ Fund Flow ที่ยังคงไหลเข้าลงทุนในตลาดหุ้น