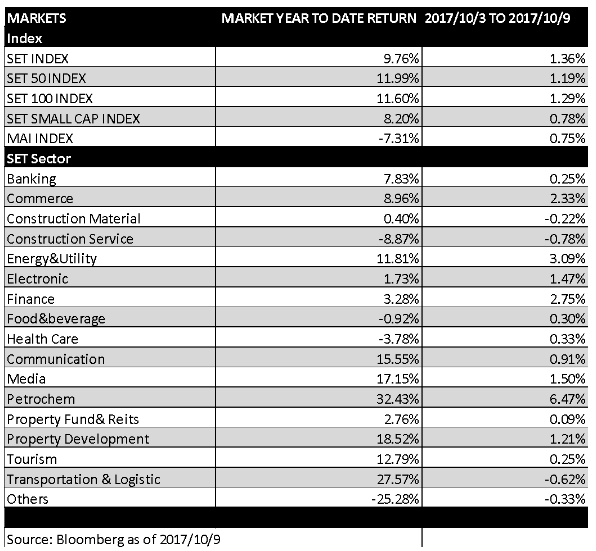

ตลาดหุ้นไทยในสัปดาห์แรกของเดือนตุลาคม SET Index ยังคงปรับตัวขึ้นต่อเนื่อง มาปิดที่ 1,695 จุด ปรับตัวเพิ่มขึ้นจากสัปดาห์ก่อนหน้า 22.81 จุด หรือ 1.36% จากการที่นักวิเคราะห์หลักทรัพย์ทั้งในและต่างประเทศ เริ่มทำ Preview ผลประกอบการไตรมาส 3 ของบริษัทจดทะเบียนฯ ซึ่งภาพโดยรวมจาก Bloomberg consensus ประมาณว่าการเติบโตของกำไรของบริษัทจดทะเบียนอยู่ที่ 8.5% YoY รวมทั้งการที่นายกรัฐมนตรีไทย นายประยุทธ์ จันทร์โอชา ได้เข้าพบประธานาธิบดีสหรัฐฯ นายโดนัลด์ ทรัมป์ และได้บรรลุข้อตกลงว่าไทยจะเพิ่มการนำเข้าสินค้าจากสหรัฐฯมากขึ้น ซึ่งปัจจุบันสหรัฐฯขาดดุลการค้าต่อไทยอยู่ในลำดับที่ 11 ของประเทศที่สหรัฐฯขาดดุลการค้ามากที่สุด

สำหรับปัจจัยต่างประเทศ ค่าเงินดอลลาร์กลับมาแข็งค่า โดย Dollar Index ปรับตัวขึ้น 0.78% อยู่ที่ระดับ 93.8 จุด จากการที่ FED ส่งสัญญาณที่ชัดเจนในการปรับดอกเบี้ยขึ้นในปลายปีนี้ ซึ่งอาจจะมีผลกระทบต่อ Fund Flow ของการปรับพอร์ตลงทุนของนักลงทุนต่างชาติ

เงินบาทอ่อนค่าลงมา อยู่ที่ 33.44 บาทต่อดอลล่าร์ อ่อนค่าลงเมื่อเปรียบเทียบกับสัปดาห์ก่อนหน้า 0.33%

Fund Flow ของนักลงทุนต่างชาติในสัปดาห์ที่ผ่านมาเป็น Net buy ที่ 2.0 พันล้านบาท

ราคาน้ำมันดิบ WTI ปรับตัวลงแรงจากความกังวลว่าอุปทานของน้ำมันจะล้นตลาด จากการรายงานของประเทศผู้ส่งออกน้ำมัน OPEC ได้เพิ่มกำลังผลิตในเดือนกันยายน รวมทั้งการขายทำกำไรของนักลงทุนบางส่วนที่เห็นราคาน้ำมันอยู่เหนือ $50 ต่อบาร์เรล ณ สิ้นสัปดาห์ ราคาน้ำมันดิบ WTI ปิดที่ $49.29 ต่อบาร์เรล ลดลง 4.61% จากสัปดาห์ก่อนหน้า

มุมมองตลาดในระยะสั้น SET Index มีโอกาสปรับตัวขึ้นถึง 1,700 จุด หลังจากที่ธนาคารพาณิชย์เริ่มทยอยประกาศผลประกอบการไตรมาส 3 ออกมาในสัปดาห์หน้า