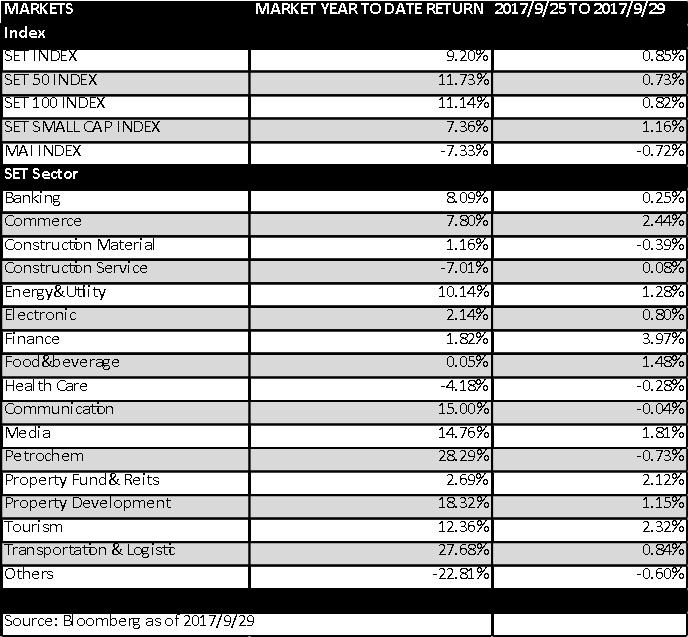

ตลาดหุ้นไทยในสัปดาห์ที่สุดท้ายของเดือนกันยายนและสัปดาห์สุดท้ายของไตรมาสที่ 3 SET Index ยังคงแกว่งตัวขึ้นต่อเนื่อง และสามารถยืนเหนือแนวต้านที่ 1,670 จุดได้ โดยมีแรงซื้อหลักในหุ้นขนาดใหญ่ทั้งกลุ่มพลังงาน กลุ่มธนาคาร และกลุ่มค้าปลีก ในขณะที่ในช่วงกลางสัปดาห์มีการประชุม กนง. มีมติคงดอกเบี้ยนโยบายไว้ที่ 1.5% และมีการปรับประมาณการการเติบโตของ GDP ปี 2560 และ 2561 เป็น 3.8% และ 3.7% เป็นปัจจัยช่วยสนับสนุนทิศทางการปรับตัวขึ้นของตลาดหุ้นได้

ปัจจัยต่างประเทศ ผู้ว่าการ FED ส่งสัญญาณว่าจะยังคงปรับขึ้นอัตราดอกเบี้ยนโยบายในเดือนธันวาคม ส่งผลให้เงินดอลล่าร์ปรับตัวแข็งค่าขึ้นเล็กน้อย

เงินบาทอ่อนค่าลงจากสัปดาห์ก่อนหน้า อยู่ที่ 33.33 บาทต่อดอลล่าร์ อ่อนค่าลงเมื่อเปรียบเทียบกับสัปดาห์ก่อนหน้า 0.73%

Fund Flow ของนักลงทุนต่างชาติในสัปดาห์ที่ผ่านมาเป็น Net Sell ที่ 2.3 พันล้านบาท

ราคาน้ำมันดิบ WTI ปรับตัวขึ้นตลอดทั้งเดือน ในช่วงสัปดาห์ที่ผ่านมาน้ำมันดิบ WTI ปรับตัวขึ้นจากความร่วมมือของสหรัฐอาหรับเอมิเรตส์ที่จะลดกำลังการผลิตน้ำมัน รวมถึงการผลิตน้ำมันต่ำกว่าข้อตกลงของประเทศไนจีเรีย และการที่ตุรกีขู่จะปิดท่อส่งน้ำมันจากอิรักออกสู่ตลาดโลก หากชาวเคิร์ดเดินหน้าทำประชามติแยกตัวเป็นอิสระจากอิรัก เป็นปัจจัยหลักในการปรับตัวขึ้นของราคาน้ำมัน สิ้นสัปดาห์ราคาน้ำมันดิบ WTI ปิดที่ $51.67 ต่อบาร์เรล ปรับตัวขึ้น 2% จากสัปดาห์ก่อนหน้า

สิ้นสัปดาห์ SET Index ปิดที่ 1,673.16 จุด ปรับตัวเพิ่มขึ้นจากสัปดาห์ก่อนหน้า 14.11 จุด หรือ 0.85%

มุมมองตลาดในระยะสั้น SET Index คาดว่า SET Index ยังมีแนวโน้มแกว่งตัวขึ้นด้วยความผันผวนที่ลดลง จากการที่นักลงทุนจะระมัดระวังการลงทุนมากขึ้น เมื่อ SET Index ปรับตัวขึ้นใกล้ระดับ 1,700 จุด และนักลงทุนจะเริ่มให้ความสนใจกับการประกาศผลประกอบการไตรมาสที่ 3 ของบริษัทจดทะเบียน ที่จะเริ่มประกาศออกมาตั้งแต่สัปดาห์ที่ 3 ของเดือนตุลาคม ซึ่งโดยภาพรวมแล้วคาดว่าจะเติบโตขึ้นทั้ง YoY และ QoQ