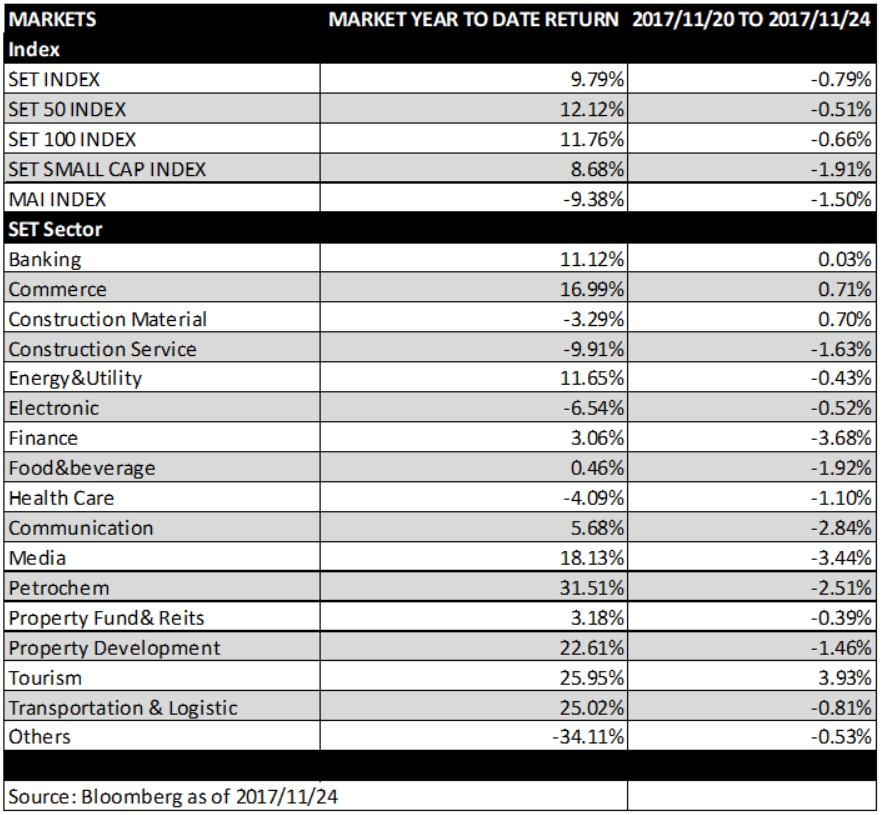

ตลาดหุ้นไทยในสัปดาห์สี่ของเดือนพฤศจิกายน SET Index มีการปรับตัวลง นักลงทุนมีการขายทำกำไรมากขึ้นเมื่อเห็นว่า SET Index ไม่สามารถปรับตัวผ่านระดับ 1,720 จุดไปได้ แรงขายมีการกระจายตัวในทุกกลุ่ม โดยเฉพาะหุ้นขนาดกลางและขนาดเล็กที่ตั้งแต่ต้นปีมีการปรับตัวขึ้นมามากในช่วงก่อนหน้า แม้ว่าตัวเลขอัตราการเติบโตของ GDP ไตรมาสที่ 3 นี้ จะออกมาดีกว่าคาดการณ์ คือเติบโตถึง 4.3% ซึ่งสูงกว่าที่ Bloomberg Consensus ประมาณไว้ในระดับ 3.9% โดยแรงสนับสนุนหลักยังคงมาจากภาคการส่งออก การท่องเที่ยว และการบริโภคภายในประเทศ

สำหรับปัจจัยต่างประเทศ นักลงทุนรอการประกาศตัวเลขการเติบโตของ GDP ไตรมาสที่ 3 ของสหรัฐฯ ที่จะออกภายในวันที่ 29 พ.ย. โดยตลาดคาดการณ์ไว้ที่ 3.3% และคาดว่าวุฒิสภาสหรัฐฯจะมีการลงมติเกี่ยวกับมาตรการปฏิรูปภาษีของประธานาธิบดีโดนัล ทรัมป์ ในช่วงก่อนเทศกาลคริสต์มาส

เงินบาทแข็งค่าขึ้นจากสัปดาห์ก่อนหน้าที่ 32.67 บาทต่อดอลล่าร์ ค่าเงินบาทแข็งค่าขึ้นเมื่อเทียบกับดอลล่าร์ 0.55%

Fund Flow ของนักลงทุนต่างชาติในสัปดาห์ที่ผ่านมายังคงเป็น Net Sell ที่ 480 ล้านบาท

สิ้นสัปดาห์ SET Index ปิดที่ 1,695.84 จุด ปรับตัวลดลง 13.54 จุด หรือ 0.79% จากสัปดาห์ก่อนหน้า

ราคาน้ำมันดิบ WTI ปรับตัวเพิ่มขึ้นตลอดทั้งสัปดาห์ และปรับตัวขึ้นสูงสุดในรอบ 2 ปี จากการรายงานตัวเลขของ EIA สต๊อกน้ำมันดิบในสหรัฐฯ ปรับตัวลดลงมากกว่าที่คาดการณ์ และการปิดท่อส่งน้ำมันที่เกิดการรั่วไหลจากแคนาดามายังสหรัฐฯ รวมถึงปัจจัยสนันสนุนจากการคาดการณ์ว่ากลุ่ม OPEC จะยังมีมติให้คงมาตรการลดกำลังการผลิตต่อเนื่องในการประชุมที่จะมีขึ้นในวันที่ 30 พ.ย. สิ้นสัปดาห์ราคาน้ำมันดิบ WTI ปิดที่ $58.95 ต่อบาร์เรล ปรับตัวเพิ่มขื้น 4.24% จากสัปดาห์ก่อนหน้า

มุมมองตลาดในระยะสั้น คาดว่าตลาดจะยังคงแกว่งตัวช่วงแคบอีกระยะหนึ่ง จากแรงขายทำกำไรของนักลงทุนในช่วงสิ้นปี และการที่นักลงทุนต้องการถือเงินสดเพิ่มขึ้นเพื่อรอการลงทุนในหุ้น IPO ในช่วงสิ้นปี อย่างไรก็ตาม แรงซื้อของกองทุน LTF-RMF ที่ยังคงเข้ามาอย่างต่อเนื่องในช่วงปลายปี และตัวเลขเศรษฐกิจที่มีแนวโน้มเติบโตดีขึ้น น่าจะทำให้ความเสี่ยงที่ SET Index ปรับตัวลงแรงลดลง และยังมีโอกาสปรับตัวขึ้นได้ในระยะยาว