ธนาคารกลางอังกฤษ (BOE) มีมติเป็นเอกฉันท์คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำ 0.1% และคงวงเงินการเข้าซื้อสินทรัพย์ที่ 895 พันล้านปอนด์ ตามการคาดการณ์ของตลาด BOE มองเศรษฐกิจในระยะใกล้อ่อนแอลงจากประมาณการครั้งก่อนในเดือน พ.ย. จากการระบาดของ COVID-19 ที่รุนแรงขึ้นและนำไปสู่การกลับมาใช้มาตรการ Lockdown อีกครั้ง (เป็นครั้งที่ 3) ซึ่งส่งผลกดดันเศรษฐกิจในไตรมาส 4/2020 และต่อเนื่องมาสู่ไตรมาส 1/2021 ซึ่ง BOE คาดว่าจะหดตัว -4.2% QoQ อย่างไรก็ดีการแจกจ่ายวัคซีนคาดว่าจะทำให้มาตรการ Lockdown ผ่อนคลายลงในไตรมาส 2 รวมทั้ง ลดความกังวลของผู้คนในเรื่องไวรัส และจะทำให้เศรษฐกิจฟื้นตัวขึ้นกลับเข้าสู่ระดับก่อน COVID-19 อย่างรวดเร็วในช่วงที่เหลือของปี โดย BOE คาดว่าเศรษฐกิจปี 2021 จะขยายตัว 5.0% (vs. 7.25% จากการประมาณก่อนครั้งก่อน) และเร่งตัวขึ้นเป็น 7.25% ในปี 2022F (vs. 6.25% จากการประมาณการครั้งก่อน) ด้านเงินเฟ้อมองว่า เงินเฟ้อจะเร่งตัวกลับเข้าสู่เป้าหมาย 2% ในปีนี้ จากการเพิ่มขึ้นของราคาพลังงานในช่วงที่ผ่านมา ซึ่งจะส่งผลให้ราคาน้ำมันและสาธารณูปโภคปรับตัวเพิ่มขึ้น รวมทั้งแรงกดดันจากปัจจัยก่อนหน้านี้โดยเฉพาะการปรับลดภาษี VAT ในภาคบริการที่จะหมดไป โดยคาดว่าเงินเฟ้อจะขยายตัวเฉลี่ยที่ 2% ต่อเนื่องในปี 2022-2023F ส่วนการใช้นโยบายดอกเบี้ยติดลบ BOE ได้แนะให้ธนาคารพาณิชย์เตรียมความพร้อมรับมือกับนโยบายดังกล่าว แต่ไม่ใช่การส่งสัญญาณว่าจะนำนโยบายดอกเบี้ยติดลบมาใช้ในระยะใกล้นี้ โดยหน่วยงานที่กำกับดูแลสถาบันการเงินอังกฤษ (PRA) ระบุว่าสถาบันการเงินส่วนใหญ่ต้องใช้เวลาอย่างน้อย 6 เดือนในการเตรียมความพร้อม ซึ่งเท่ากับว่าการนำนโยบายดอกเบี้ยติดลบมาใช้ต้องรอจนถึงเดือน ส.ค.

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% เพื่อรักษาขีดความสามารถในการดำเนินนโยบายไว้ใช้ในยามจำเป็น ประเด็นสำคัญจากการประชุมคือ กนง. คาดว่าการเจริญเติบโตของเศรษฐกิจในปีนี้จะมีแนวโน้มแย่กว่าที่เคยประเมินไว้ในเดือน ธ.ค. ที่ 3.2% อย่างไรก็ตาม การแพร่ระบาด COVID-19 ในระลอกสองจะมีผลกระทบต่อเศรษฐกิจไม่มากเท่ากับในระลอกแรก โดยมีแรงสนับสนุนจากมาตรการทางการคลัง และการฟื้นตัวของการส่งออก อย่างไรก็ดี กนง. ยังมองว่าในระยะข้างหน้ายังคงมีความไม่แน่นอนสูง อัตราเงินเฟ้อมีแนวโน้มเร่งตัวเข้าสู่กรอบเป้าหมายเงินเฟ้อในช่วงกลางปี 2021 และยังคงอยู่ในระดับใกล้เคียงกับกรอบล่างของเป้าหมายเงินเฟ้อตลอดทั้งปี สภาพคล่องยังกระจายตัวไม่ทั่วถึงตามความเสี่ยงด้านเครดิตที่เพิ่มขึ้น จากฐานะการเงินเปราะบางมากขึ้น โดยเฉพาะภาคเอกชนที่มีความอ่อนไหวสูงต่อการแพร่ระบาดของไวรัส คณะกรรมการมีความกังวลต่อค่าเงินบาทน้อยลง เนื่องจากเงินบาทเคลื่อนไหวสอดคล้องกับสกุลเงินภูมิภาคมากขึ้นในช่วงที่ผ่านมา แต่คณะกรรมการจะยังคงติดตามพัฒนาการของค่าเงินบาทอย่างใกล้ชิด

สศช. รายงานภาวะเศรษฐกิจไทยในไตรมาส 4 หดตัว -4.2% YoY ดีกว่าที่ตลาดคาด และหดตัวชะลอลงจากไตรมาสก่อนที่ -6.4% ส่งผลให้ GDP ทั้งปี 2020 หดตัว -6.1% YoY จากที่ขยายตัว 2.3% ในปีก่อน ด้านการใช้จ่ายมีปัจจัยสนับสนุนมาจากการบริโภคภาคเอกชนที่กลับมาขยายตัว (0.9% YoY vs. -0.6% ไตรมาสก่อน) การลงทุนภาคเอกชนหดตัว (-3.3% vs. -10.6% ไตรมาสก่อน) และการส่งออกสินค้าหดตัว ( -1.5% YoY vs. -8.2% ไตรมาสก่อน) ในอัตราที่ชะลอลง ขณะที่การใช้จ่ายภาครัฐขยายตัวต่อเนื่อง (การบริโภคภาครัฐ 1.9% YoY vs. 2.5% ไตรมาสก่อน และการลงทุนภาครัฐ 0.6% YoY vs. 17.6% ไตรมาสก่อน) ด้านการผลิต สาขาเกษตรกรรมกลับมาขยายตัว (0.9% YoY vs. -1.1% ไตรมาสก่อน) ส่วนการผลิตสาขาอุตสาหกรรม ( -0.7% vs. -5.3% ไตรมาสก่อน) และสาขาการขายส่งขายปลีก ( -3.1% vs. -6.1% ไตรมาสก่อน) ลดลงในอัตราที่ชะลอลง ขณะที่สาขาที่พักแรมและบริการด้านอาหาร ( -35.2% YoY vs. -39.3% ไตรมาสก่อน) และสาขาการขนส่งและสถานที่เก็บสินค้า ( -21.1% vs. -22.2% ไตรมาสก่อน) ยังคงหดตัวสูงในระดับสองหลัก ทั้งนี้ สศช. ได้ปรับลดคาดการณ์เศรษฐกิจไทยในปีนี้ลงมาอยู่ในช่วง 2.5-3.5% จากเดิมคาด 3.5-4.5% จากผลกระทบของการระบาด COVID-19 ระลอกสองในประเทศ ความล่าช้าของการกระจายวัคซีน การฟื้นตัวของภาคการท่องเที่ยวและภัยแล้ง ขณะที่คาดเงินเฟ้ออยู่ที่ 1.0-2.0% จากเดิมคาด 0.7-1.7%

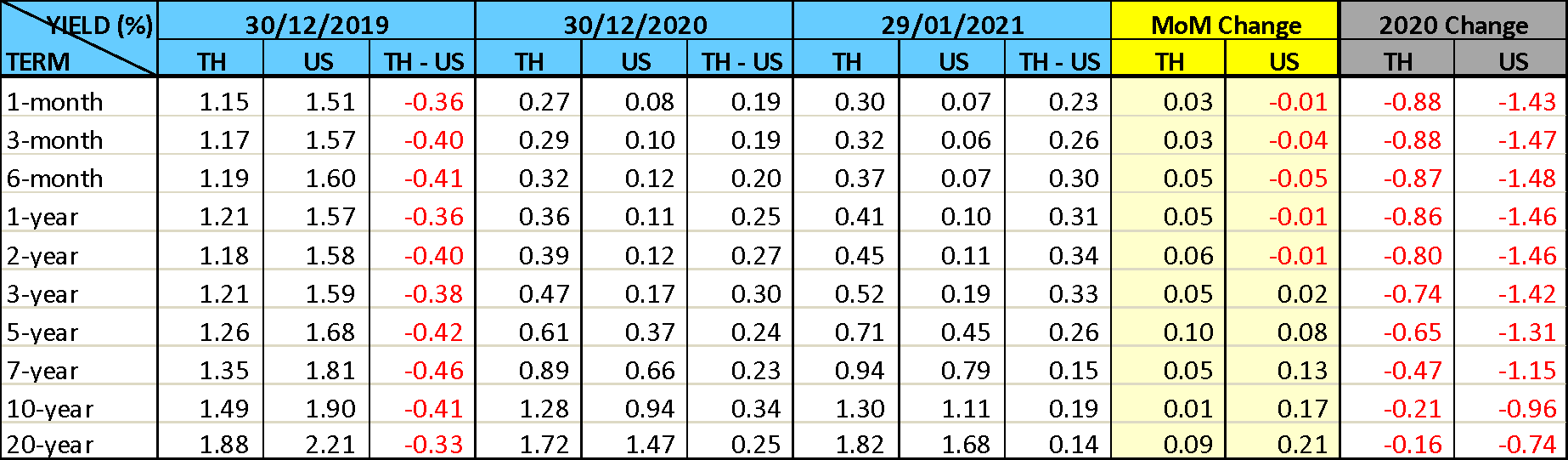

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวขึ้น 12-58 Bps โดยรุ่นอายุ 11-21 ปีมีการปรับตัวขึ้นมากกว่ารุ่นอายุอื่น จากการขายสุทธิของนักลงทุนต่างชาติและผลกระทบจากปริมาณเสนอขายพันธบัตรรัฐบาลในตลาดแรกของเดือนนี้ ในขณะที่พันธบัตรรัฐบาลระยะสั้นที่มีอายุไม่เกิน 1 ปี อัตราผลตอบแทนปรับตัวขึ้นมา 12-15 Bps หลังจากผลการประชุมคณะกรรมการนโยบายการเงินในเดือนกุมภาพันธ์ที่มีมติคงดอกเบี้ย และนักวิเคราะห์หลายแห่งปรับมุมมองว่าน่าจะคงดอกเบี้ยนโยบายไปตลอดทั้งปี เพื่อสนับสนุนเศรษฐกิจที่ค่อย ๆ ฟื้นตัว เมื่อสถานการณ์การระบาดค่อย ๆ คลี่คลาย แนวโน้มเศรษฐกิจโลกดีขึ้น ขณะที่อัตราเงินเฟ้อยังใกล้ขอบล่างของเป้าเงินเฟ้อ ทางด้านการซื้อขายพันธบัตรรัฐบาลของนักลงทุนต่างชาติในเดือนนี้เป็นการขายสุทธิประมาณ 5 พันล้านบาท แบ่งเป็นการซื้อสุทธิพันธบัตรระยะสั้น 1.8 พันล้านบาท ขายสุทธิพันธบัตรระยะยาว 6.7 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลรวมประมาณ 8.5 แสนล้านบาท หรือลดลงจากปีที่ผ่านมาประมาณ 8.3 พันล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ