ธนาคารกลางอังกฤษ (BOE) คงนโยบายการเงินเดิมตามคาดการณ์ของตลาด โดยมีมติเป็นเอกฉันท์คงอัตรา ดอกเบี้ยนโยบายที่ 0.1% และมีมติ 8-1 คงวงเงินการเข้าซื้อสินทรัพย์ที่อัตรา GBP895bn อย่างไรก็ดี BOE จะลดอัตราการเข้าซื้อสินทรัพย์จาก GBP4.4bn/ สัปดาห์ เป็น GBP3.4bn/ สัปดาห์ โดยการปรับเปลี่ยนดังกล่าวไม่ได้สะท้อนถึงการเปลี่ยนแปลงจุดยืนของนโยบายการเงิน และยังไม่ลดความผ่อนคลายของนโยบายการเงินจนกว่าจะมีเครื่องยืนยันชัดเจนว่าเศรษฐกิจกำลังกลับเข้าสู่ระดับศักยภาพและเงินเฟ้อจะเข้าสู่เป้าหมายที่ 2% ได้อย่างยั่งยืน BOE มองเศรษฐกิจฟื้นตัวขึ้นเร็วกว่าที่เคยคาดการณ์ท่ามกลางการแจกจ่ายวัคซีนที่รวดเร็วหนุนให้เศรษฐกิจน่าจะกลับมาเปิดทำการตามปกติได้นับตั้งแต่เดือน มิ.ย.นี้ตามแผนการของรัฐบาล โดย BOE ปรับเพิ่มคาดการณ์ GDP ปีนี้ขึ้นอย่างมากเป็น 7.25% จากที่คาด 5.0% ในเดือน ก.พ. และระบุว่าเศรษฐกิจอังกฤษจะกลับเข้าสู่ระดับก่อน COVID-19 ได้ภายในสิ้นปีนี้ เร็วขึ้นจากเดิมที่คาดว่าจะเป็นไตรมาส 1/2022 ส่วนเงินเฟ้อในช่วงที่ผ่านมาขยายตัวต่ำกว่าเป้าที่ 2.0% (0.7%YoY เดือน มี.ค.) จากผลกระทบของ COVID-19 แต่คาดจะเร่งตัวขึ้นในระยะใกล้หลังผลกระทบดังกล่าวทยอยหมดไป โดยคาดจะขยายตัวเกินเป้าหมายชั่วคราวในช่วงปลายปีจากการเพิ่มขึ้นของราคาน้ำมันเป็นสำคัญ และชะลอลงอยู่ใกล้เป้าหมายที่ 2.0% ในระยะกลาง

ทางด้านการเปิดเผยตัวเลขเศรษฐกิจของสหรัฐฯ อัตราเงินเฟ้อทั่วไป (Headline CPI) เดือน เม.ย. เพิ่มขึ้น 0.8% MoM มากที่สุดนับตั้งแต่กลางปี 2009 ต่อเนื่องจาก 0.6% ในเดือนก่อน สูงกว่าที่ตลาดคาดว่าจะเพิ่มขึ้น 0.2% และเมื่อเทียบกับช่วงเดียวกันปีก่อน อัตราเงินเฟ้อทั่วไปเร่งตัวขึ้นเป็น 4.2% YoY (2.6% เดือนก่อน) สูงสุดนับตั้งแต่ปี 2008 จากผลของฐานต่ำในช่วงเดียวกันปีก่อนที่เกิดการระบาดรุนแรงของ COVID-19 และสูงกว่าที่ตลาดคาดไว้ที่ 3.6% ด้านอัตราเงินเฟ้อพื้นฐาน (Core CPI) เพิ่มขึ้น 0.9% MoM มากที่สุดนับตั้งแต่ปี 1982 ต่อเนื่องจาก 0.3% ในเดือนก่อน สูงกว่าที่ตลาดคาดไว้ที่ 0.3% และเมื่อเทียบกับช่วงเดียวกันปีก่อน อัตราเงินเฟ้อพื้นฐานเร่งตัวขึ้นเป็น 3.0% YoY (1.6% เดือนก่อน) สูงสุดนับตั้งแต่ปี 1996 จากผลของฐานต่ำ และสูงกว่าที่ตลาดคาดที่ 2.3%

จำนวนผู้ว่างงานขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) ลดลง 3.4 หมื่นราย เป็น 4.73 แสนราย ณ สัปดาห์สิ้นสุดวันที่ 8 พ.ค. ต่ำสุดนับตั้งแต่เกิดการระบาดรุนแรงของ COVID-19 ในกลางเดือน มี.ค. 2020 และดีกว่าคาดการณ์ของตลาดที่ 4.90 แสนราย สะท้อนตลาดแรงงานที่ฟื้นตัวต่อเนื่องตามการเปิดทำการตามปกติ โดยเฉพาะธุรกิจบริการ รวมทั้งการฉีดวัคซีนและอุปสงค์ของผู้บริโภค ส่วนจำนวนผู้ว่างงานขอรับสวัสดิการต่อเนื่อง (Continuing Claims) ลดลง 4.5 หมื่นราย เป็น 3.66 ล้านราย ณ สัปดาห์สิ้นสุดวันที่ 1 พ.ค. แย่กว่าคาดการณ์ของตลาดเล็กน้อยที่ 3.65 ล้านราย ด้านผู้ว่างงานขอรับสวัสดิการว่างงานครั้งแรกผ่านโครงการ Pandemic Unemployment Assistance (PUA) ที่ให้สวัสดิการพิเศษแก่ผู้ที่ไม่ได้รับสิทธิผ่านสวัสดิการแบบปกติ เช่น ผู้ที่ประกอบอาชีพอิสระและผู้รับเหมาเพิ่มขึ้นเล็กน้อย 2.0 พันราย เป็น 1.04 แสนราย ณ สัปดาห์สิ้นสุดวันที่ 8 พ.ค.

สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงาน GDP ไทยหดตัว 2.6%YoY ใน Q1/2021 หดตัวในอัตราที่น้อยกว่าตลาดคาด (-3.3%YoY) และหดตัวลดลงจากไตรมาสก่อน (-4.2%YoY) โดยยังคงมีปัจจัยฉุดหลักจากการท่องเที่ยว และการระบาดของไวรัสรอบใหม่กระทบการบริโภคในประเทศ สศช. ลดคาดการณ์เศรษฐกิจไทยทั้งปี 2021 ลงมาขยายตัวที่ 1.5-2.5% (ค่ากลางที่ 2.0%) จากประมาณการครั้งก่อนที่ 2.5-3.5% (ค่ากลางที่ 3.0%) เนื่องจากการระบาดของไวรัสที่รุนแรงขึ้นในไทย และการกลายพันธุ์ของเชื้อไวรัส ทำให้มองนักท่องเที่ยวต่างชาติเข้าไทยเพียง 5 แสนคนในปีนี้ และการบริโภคภาคเอกชนขยายตัวในอัตราชะลอตัวลง

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ทั้งนี้ กนง. ย้ำถึงการเร่งฉีดวัคซีนในประเทศและการให้ความช่วยเหลือที่ตรงจุดแก่กลุ่มเป้าหมาย เพื่อลดทอนผลกระทบจากการแพร่ระบาดของ COVID-19 ในรอบที่สาม และหนุนการฟื้นตัวของเศรษฐกิจ การประชุมมีประเด็นที่สำคัญคือ ด้านเศรษฐกิจ เศรษฐกิจมีแนวโน้มขยายตัวชะลอลงจากการแพร่ระบาดของ COVID-19 ในรอบที่สาม ซึ่งจะส่งผลให้การใช้จ่ายภาคเอกชนชะลอลง และการฟื้นตัวภาคการท่องเที่ยวล่าช้าออกไป ขณะที่การส่งออกและการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมของภาครัฐถูกคาดหวังให้เป็นแรงขับเคลื่อนของเศรษฐกิจ ทั้งนี้ ในเอกสารแนบท้าย ธปท. เผยว่าเศรษฐกิจไทยอาจขยายตัว 2% ในปีนี้ (+4.7% ในปี 2022F) หากภาครัฐสามารถจัดหาวัคซีน 100 ล้านโดสได้ตามเป้าภายในสิ้นปี ด้านเงินเฟ้อ อัตราเงินเฟ้อมีแนวโน้มเพิ่มขึ้นชั่วคราวในไตรมาส 2 จากแรงหนุนของฐานที่ต่ำในปีก่อน ด้านการคาดการณ์อัตราเงินเฟ้อในระยะปานกลางยังอยู่ในกรอบอัตราเงินเฟ้อเป้าหมายของ ธปท. ด้านสภาพคล่อง สภาพคล่องโดยรวมยังอยู่ในระดับสูง แต่การกระจายตัวยังไม่ทั่วถึงตามความเสี่ยงด้านเครดิตที่เพิ่มขึ้น ขณะที่ต้นทุนทางการเงินอยู่ในระดับต่ำ ด้านอัตราแลกเปลี่ยน ค่าเงินบาทเทียบกับสกุลดอลลาร์สหรัฐฯ อ่อนค่ากว่าภูมิภาค โดยจะติดตามพัฒนาการอย่างใกล้ชิด

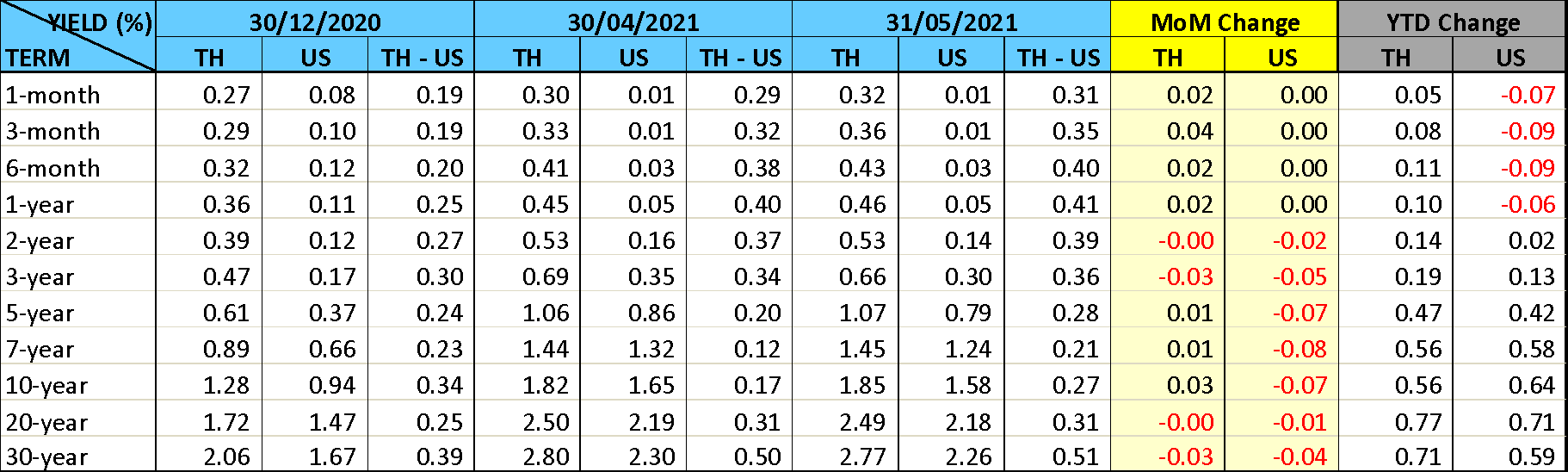

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนโดยส่วนใหญ่ไม่ค่อยมีการเปลี่ยนแปลง อัตราผลตอบแทนพันธบัตรรัฐบาลอายุไม่เกิน 6 เดือนปรับขึ้นเล็กน้อยจากการขายสุทธิของนักลงทุนต่างชาติ โดยขายสุทธิประมาณ 1.1 หมื่นล้านบาท แต่ซื้อสุทธิพันธบัตรระยะยาวประมาณ 1.18 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลรวมประมาณ 8.83 แสนล้านบาท หรือเพิ่มขึ้นจากปีที่ผ่านมาประมาณ 2.6 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ