.wp-post-image{display:none;}

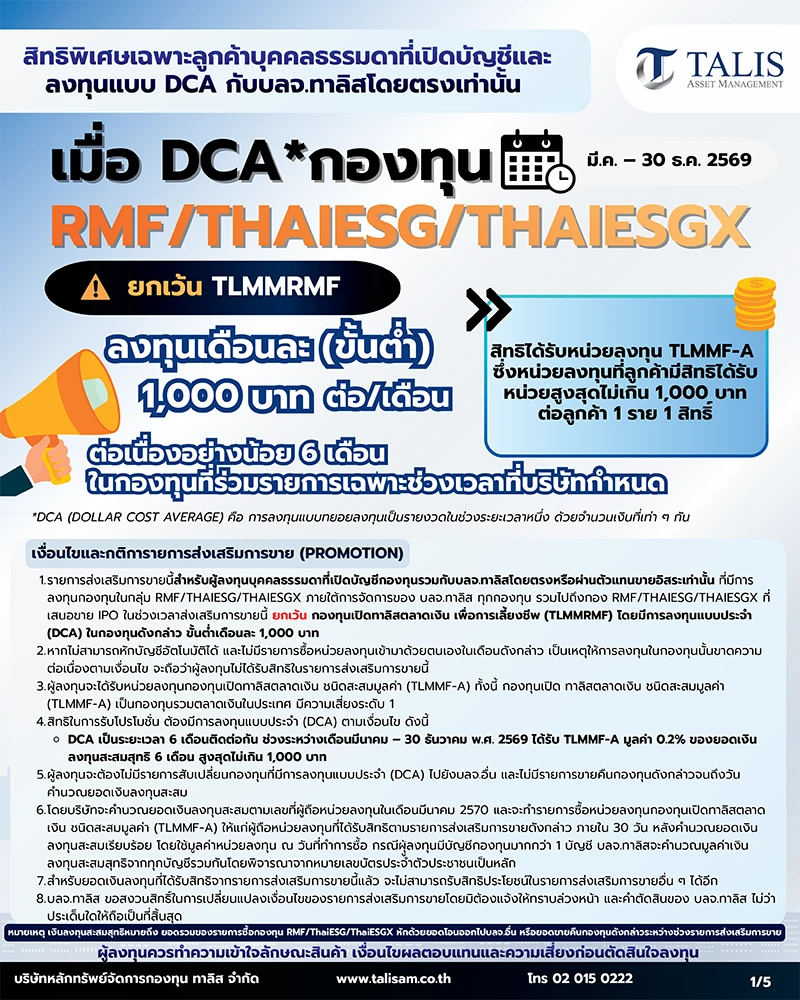

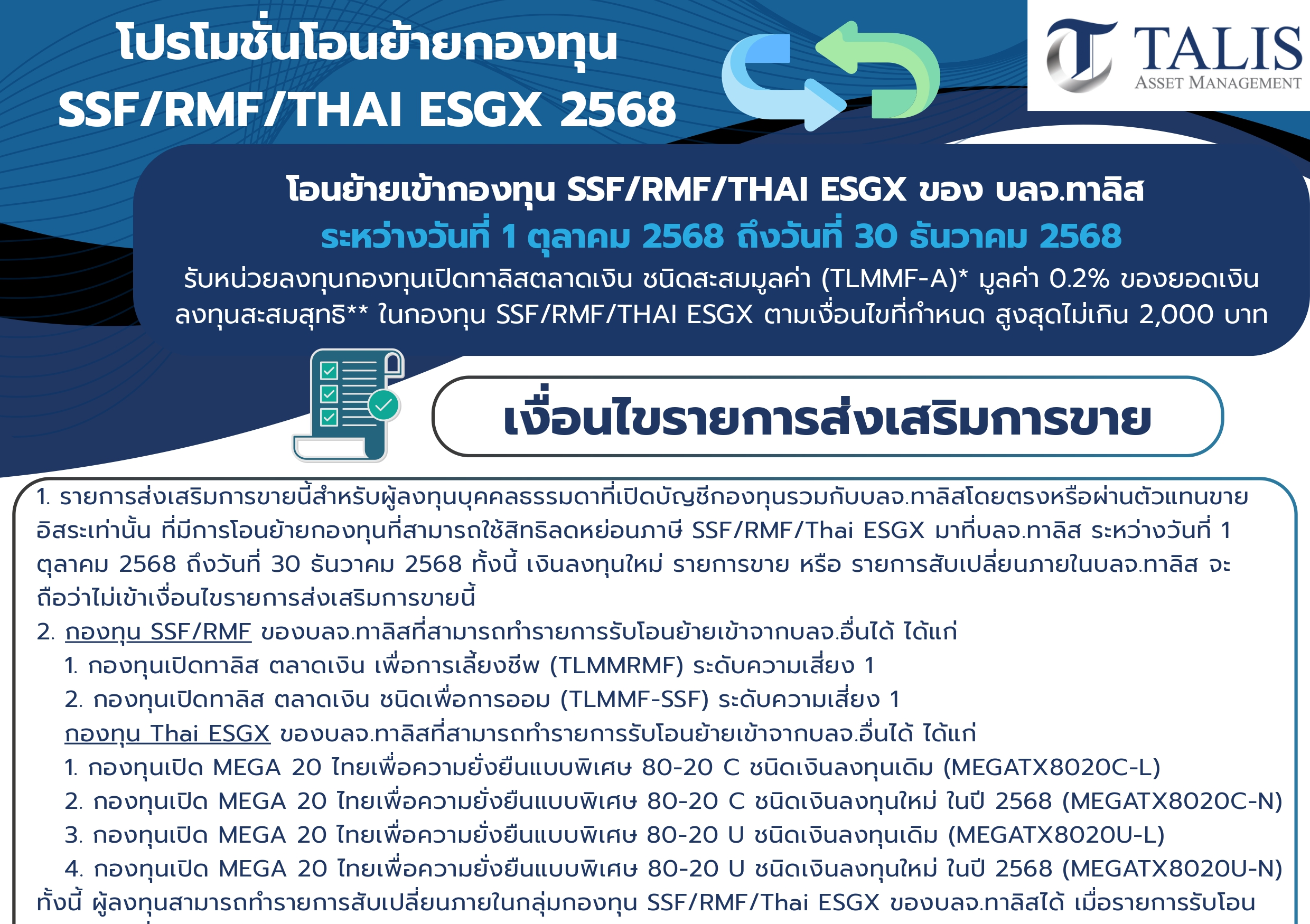

สิทธิพิเศษ DCA กองทุนลดหย่อนภาษีกับบลจ.ทาลิสประจำปี 2569

.wp-post-image{display:none;}

(more…)

(more…)

(more…)

(more…)

ธนาคารกลางยุโรป (ECB) มีมติคงดอกเบี้ยนโยบายต่อเนื่องเป็นครั้งที่ 5 ตามที่คาดการณ์ โดยอัตราดอกเบี้ย Deposit Facility อยู่ที่ 4.00%, อัตราดอกเบี้ย Main Refinancing อยู่ที่ 4.50% และอัตราดอกเบี้ย Marginal Lending Facility อยู่ที่ 4.75% ในการประชุมครั้งนี้ ECB ได้ส่งสัญญาณถึงการปรับลดอัตราดอกเบี้ยที่ได้ใกล้เข้ามาซึ่งอาจเกิดขึ้นเร็วสุดในการประชุมครั้งถัดไปในเดือนมิถุนายน สะท้อนผ่านแถลงการณ์ที่ระบุเป็นครั้งแรกว่า หากประมาณการเงินเฟ้ออันใหม่ได้สร้างความมั่นใจเพิ่มขึ้นว่าเงินเฟ้อกำลังชะลอลงกลับเข้าเป้าหมาย 2% อย่างยั่งยืน การลดอัตราดอกเบี้ยลงก็มีความเหมาะสม ECB ระบุเช่นเดิมว่าการตัดสินใจเรื่องระดับดอกเบี้ยที่เหมาะสมจะขึ้นอยู่กับตัวเลขเศรษฐกิจที่ออกมา และจะพิจารณาในแต่ละรอบการประชุมไป โดยไม่ได้ผูกมัดถึงแนวทางการลดดอกเบี้ยแบบใดแบบหนึ่ง สะท้อนถึงการลดดอกเบี้ยที่อาจไม่เกิดขึ้นต่อเนื่องกัน ด้านการลดขนาดงบดุล ECB ระบุเช่นเดิมว่าจะเริ่มลดการถือครองพันธบัตรที่เข้าซื้อผ่านมาตรการพิเศษที่เริ่มช่วงวิกฤตโควิด (Pandemic Emergency Purchase Program - PEPP) ในช่วงครึ่งหลังของปีนี้ในอัตราเฉลี่ยเดือนละ 7.5 พันล้านยูโร และตั้งใจที่จะยุติการซื้อคืนพันธบัตรดังกล่าว ณ สิ้นปี ขณะที่ได้ยุติการซื้อคืนพันธบัตรที่เข้าซื้อผ่านมาตรการปกติหรือ Asset Purchase Program (APP) ไปแล้ว

ธนาคารกลางญี่ปุ่น (BOJ) มีมติเอกฉันท์ให้คงดอกเบี้ยนโยบายที่ 0.0-0.1% และคงการเข้าซื้อพันธบัตรรัฐบาลญี่ปุ่น (JGB) ตามที่เคยระบุไว้ในการประชุมเดือนมีนาคมที่ผ่านมา BOJ ประเมินว่าเศรษฐกิจญี่ปุ่นกำลังฟื้นตัวต่อเนื่อง ท่ามกลางการใช้จ่ายที่เพิ่มขึ้น และสภาวะการเงินผ่อนคลาย ทำให้คาดการณ์ว่าเงินเฟ้อจะขยายตัวเร่งขึ้นเป็น 2.8%YoY ในปีนี้ จากคาดการณ์ในเดือนมกราคมที่ 2.4%YoY แม้บางภาคส่วนของเศรษฐกิจมีความอ่อนแอบ้าง ทำให้คาดการณ์ GDP ในปีนี้ลดลงเป็น 0.8%YoY จากเดิมที่ 1.2%YoY ผู้ว่าการบีโอเจกล่าวในแถลงการณ์หลังการประชุมว่ายังคงใช้นโยบายการเงินแบบผ่อนคลายในปัจจุบันนี้ อย่างไรก็ตาม BOJ อาจขึ้นดอกเบี้ยต่อเนื่อง หากภาพรวมเงินเฟ้อเพิ่มขึ้น และขึ้นอยู่กับภาพรวมเศรษฐกิจ พร้อมส่งสัญญาณลดการเข้าซื้อพันธบัตรในระยะข้างหน้า แต่ไม่ต้องการใช้การเข้าซื้อพันธบัตรเป็นเครื่องมือหลักในการดำเนินนโยบายทางการเงิน ด้านการอ่อนค่าของค่าเงินเยนในระยะนี้ นายอูเอดะระบุว่าเป็นส่วนหนึ่งที่ผลักดันให้เงินเฟ้อเพิ่มสูงขึ้น และ BOJ กำลังจับตามองอย่างใกล้ชิด ท่ามกลางเศรษฐกิจญี่ปุ่นที่ยังคงมีความไม่แน่นอน

คณะกรรมการนโยบายการเงิน (กนง.) คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.5% ตามตลาดคาดการณ์ด้วยมติ 5 ต่อ 2 ในการประชุมวันที่ 10 เมษายน เช่นเดียวกับการประชุมครั้งก่อนเมื่อเดือนกุมภาพันธ์ โดยนับเป็นการคงดอกเบี้ยต่อเนื่อง เป็นครั้งที่สาม สวนทางความต้องการของรัฐบาลที่พยายามกดดันให้ลดดอกเบี้ยลง กรรมการส่วนใหญ่มองอัตราดอกเบี้ยปัจจุบันอยู่ในระดับที่สอดคล้องกับการรักษาเสถียรภาพเศรษฐกิจและการเงิน อีกทั้งมองว่านโยบายการเงินมีประสิทธิผลที่จำกัดในการแก้ปัญหาเชิงโครงสร้าง อย่างไรก็ดี ยังต้องติดตามปัจจัยเสี่ยงที่จะเข้ามากระทบเศรษฐกิจในระยะข้างหน้า ทั้งนี้ กรรมการ 2 ท่าน เห็นว่าควรลดอัตราดอกเบี้ยลง 0.25% เพื่อให้สอดรับกับศักยภาพเศรษฐกิจที่ขยายตัวลดลงจากปัจจัยเชิงโครงสร้าง และเพื่อช่วยบรรเทาภาระของลูกหนี้ลงบ้าง ธปท. มองเศรษฐกิจปี 2024 จะเติบโตดีขึ้นอยู่ที่ 2.6% จากปีก่อนหน้าที่โตเพียง 1.9% และคาดจะดีต่อเนื่องในปี 2025 ที่ 3.0% โดยหลักจากภาคการท่องเที่ยวที่หนุนกิจกรรมในภาคบริการ รวมถึงการบริโภคเอกชน และการใช้จ่ายภาครัฐที่จะกลับมาเร่งเบิกจ่ายในช่วงที่เหลือของปี ขณะที่ส่งออกทยอยฟื้นตัวขึ้น อย่างค่อยเป็นค่อยไป โดยมีแรงฉุดจากปัญหาเชิงโครงสร้าง ด้านเงินเฟ้อทั่วไป ธปท. คาดจะขยายตัวเฉลี่ย 0.6% ในปีนี้ โดยมองว่าจะทยอยกลับเข้าสู่กรอบเป้าหมายเงินเฟ้อที่ 1-3% ได้ในช่วงปลายปี

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับขึ้นตามทิศทางตลาดพันธบัตรสหรัฐฯ เนื่องจากเฟดมีแนวโน้มชะลอการลดดอกเบี้ย จากเศรษฐกิจสหรัฐฯ ที่ดีต่อเนื่อง มีความเสี่ยงต่อเงินเฟ้อเพิ่มสูงขึ้น จากความขัดแย้งในตะวันออกกลางซึ่งส่งผลกระทบต่อราคาน้ำมันในตลาดโลกโดยตรง พันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปีกลับขึ้นมาแตะระดับ 5% อีกครั้งเทียบกับตอนสิ้นปีที่ 4.26% และเคยอยู่ในระดับ 5% ช่วงพฤศจิกายนปีที่แล้ว ส่วนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีขึ้นมาอยู่ที่ 4.69% จาก 3.84% สิ้นปีที่ผ่านมา ทางอัตราผลตอบแทนพันธบัตรรัฐบาลไทยในช่วงอายุไม่เกิน 1 ปีไม่ค่อยเปลี่ยนแปลงนัก ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวปรับขึ้น 5-33Bps ส่วนการซื้อขายสุทธิของนักลงทุนต่างชาติในเดือนนี้ยังคงเป็นการขายสุทธิ โดยแบ่งเป็นขายพันธบัตรระยะสั้น 1.3 พันล้านบาท ขายสุทธิพันธบัตรระยะยาว 2.4 หมื่นล้านบาท และมีพันธบัตรครบกำหนด 4 พันล้านบาท คงเหลือนักลงทุนต่างชาติถือครองพันธบัตรประมาณ 8.7 แสนล้านบาท ลดลงจากสิ้นปี 2023 ประมาณ 7.1 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ

SET Index ในเดือนเมษายน 2567 ปิดที่ระดับ 1,367.95 จุด ลดลง 0.72% จากเดือนก่อนหน้า ในช่วงต้นเดือนดัชนีมีการเคลื่อนไหวอยู่ในกรอบแคบ ๆ โดยยังขาดปัจจัยสนับสนุน โดยได้กลุ่มพลังงานช่วยพยุงที่ได้รับอานิสงค์จากราคาน้ำมันที่ปรับตัวสูงขึ้น โดยกระแสเงินไหลออกจากหุ้นขนาดกลาง-เล็กสลับเข้าหุ้นปลอดภัยก่อนหยุดยาว ทั้งนี้ ก่อนวันหยุดยาว SET Index มีการปรับตัวขึ้นเหนือระดับ 1,400 จุด นับตั้งแต่เดือนกุมภาพันธ์ 2567 โดยได้รับปัจจัยบวกระยะสั้นมาจากแรง Cover Short Position หลังตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) เปิดเผยข้อมูลการขายชอร์ตที่ยังไม่ได้ซื้อคืน (Outstanding Short Positions) ขณะที่การประชุมคณะรัฐมนตรี (ครม.) ได้มีการออกมาตรการกระตุ้นเศรษฐกิจ รวมทั้งการกระตุ้นในภาคอสังหาริมทรัพย์ทำให้กลุ่มอสังหาฯปรับตัวขึ้น และกระแสเงินลงทุนจากนักลงทุนต่างชาติที่ไหลกลับเข้ามาในเดือนนี้ อย่างไรก็ตาม การปรับขึ้นของดัชนีก็ต้องมาสะดุดลงจากความตึงเครียดในตะวันออกกลาง อิหร่าน-อิสราเอลที่เกิดขึ้นช่วงกลางเดือน ก่อนที่จะฟื้นตัวกลับขึ้นมาตามภูมิภาค มูลค่าการซื้อขายเฉลี่ยต่อวันในเดือนเมษายน อยู่ที่ 42,531 ล้านบาท (+3.38% MoM)

การประชุม กนง. ในเดือนเมษายน มองเศรษฐกิจไทยในเชิงบวก และมองมี Upside ต่อ GDP (จากมาตรการกระตุ้นเศรษฐกิจ อาทิ Digital Wallet) และมิได้ปิดกั้นในการปรับลดอัตราดอกเบี้ย ผสานกับนักลงทุนเริ่มรอรายงานผลประกอบการประจำไตรมาสที่ 1 ปี 2567 จำนวนบริษัทที่รายงานกำไรแล้วอยู่ที่ 25 แห่ง หุ้นที่กำไรดีกว่าคาด อาทิ SCGP, BH ฯลฯ ทำให้นักลงทุนคาดการณ์บริษัทอื่น ๆ ที่เหลือจะทยอยประกาศผลการดำเนินงานที่ดีออกมา ผสานมีปัจจัยบวก คือ ตลาดหลักทรัพย์ฯแถลงมาตรการช่วยลดความผันผวนราคาหลักทรัพย์ (โดยเฉพาะที่เกิดจากการ Short Sales) ขณะที่งบประมาณปี 2567 ได้มีการประกาศลงพระราชกิจจาฯ วันที่ 27 เมษายน เพิ่มความเชื่อมั่นต่อการฟื้นตัวเศรษฐกิจไทยระยะถัดไป ทำให้ SET Indexค่อย ๆ ฟื้นตัวช่วงปลายเดือนเมษายน

นักลงทุนต่างชาติสลับมาซื้อสุทธิอีกครั้ง ที่ 3.9 พันล้านบาท จากเดือนก่อนหน้าที่ขายสุทธิ 4.13 หมื่นล้านบาท ขณะที่ภาพรวมกระแส Fund Flow เดือนนี้ไหลออกจากตลาดหุ้นในภูมิภาคเอเชีย-แปซิฟิกราว 5.1 พันล้านเหรียญสหรัฐฯ ซื้อสุทธิเพียงตลาดหุ้นเกาหลีใต้และไทย ราว 1.7 และ 0.08 พันล้านเหรียญสหรัฐฯ ตามลำดับ โดยหุ้นกลุ่มที่ให้ผลตอบแทนเป็นบวกมากที่สุด คือ กลุ่มอาหารและเครื่องดื่ม +5.2% กลุ่มการแพทย์ +2.6% และกลุ่มพาณิชย์ +1.1% ในขณะที่กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ -5.6% กลุ่มธุรกิจการเกษตร -4.5% และกลุ่มเงินทุนและหลักทรัพย์ -3.9% ให้ผลตอบแทนติดลบมากที่สุดในช่วงเดียวกัน

สำหรับมุมมองในการลงทุนในช่วงต่อไปของปี 2567 เรายังคงมุมมองว่าพื้นฐานของเศรษฐกิจประเทศไทยยังอยู่ในช่วงของการฟื้นตัว นำโดยภาคการท่องเที่ยวและภาคการบริโภคภายในประเทศ โดยเราคาดว่ามาตรการกระตุ้นเศรษฐกิจต่าง ๆ จากภาครัฐมีความชัดเจนมากยิ่งขึ้น รวมถึงการฟื้นตัวของภาคการส่งออก มาตรการช่วยเหลือภาคอสังหาฯ และการออกมาตรการลดค่าครองชีพ ซึ่งจะเป็นปัจจัยสำคัญในการช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจต่อไป โดยเรามองว่ามาตรการฟรีวีซ่า จะช่วยสนับสนุนภาคการท่องเที่ยวได้ดีขึ้น ทั้งนี้ การฟื้นตัวของผลประกอบการของบริษัทจดทะเบียนฯ ในปี 2567 และการปรับลดอัตราดอกเบี้ยนโยบายของสหรัฐฯและไทย จะเป็นปัจจัยสำคัญที่จะช่วยสนับสนุนให้ตลาดหุ้นไทยปรับตัวขึ้นได้อย่างมั่นคง

SET Index ในเดือนมีนาคม 2567 ปิดที่ระดับ 1,377.94 จุด เพิ่มขึ้น 0.53% จากเดือนก่อนหน้า ในช่วงต้นเดือนดัชนีมีการปรับตัวลง โดยได้ทำจุดต่ำสุดใหม่ของปีที่บริเวณ 1,350 จุด ก่อนจะฟื้นตัวตามภูมิภาค หลังทิศทางการลดอัตราดอกเบี้ยของธนาคารกลางในหลายประเทศมีความชัดเจนมากขึ้น ภาพรวมตลาดทั้งเดือนยังแกว่งตัวในลักษณะ Sideway โดยมีกรอบการเคลื่อนไหวในช่วง 1,350-1,396 หรือ 46 จุด มูลค่าการซื้อขายเฉลี่ยต่อวันในเดือนมีนาคม อยู่ที่ 41,142 ล้านบาท (-8.41% MoM)

ตลาดหุ้นไทยในเดือนมีนาคม มีปัจจัยสนับสนุนหลักมาจากทิศทางการลดอัตราดอกเบี้ยของธนาคารกลางในหลายประเทศมีความชัดเจนมากขึ้น โดยตลาดได้ตอบสนองเชิงบวก หลังการประชุมของธนาคารกลางสหรัฐ (เฟด) เมื่อวันที่ 20 มีนาคม ให้แนวโน้มการลดอัตราดอกเบี้ยนโยบายลง 3 ครั้งในปี 2567 และ 3 ครั้งในปีหน้า โดยธนาคารกลางยุโรปและและธนาคารอังกฤษต่างมีการส่งสัญญานที่จะเริ่มลดดอกเบี้ยลงแล้ว ประกอบกับตัวเลขเศรษฐกิจสหรัฐฯ ที่ยังดี ทำให้หลังเฟดระบุถึงแนวโน้มดอกเบี้ยไม่ได้กระทบสกุลเงินดอลล่าร์ฯ อ่อนค่าลง ด้านปัจจัยบวกภายในประเทศเริ่มเห็นทิศทางที่ดีขึ้นในช่วงครึ่งหลังของเดือนมีนาคม โดยมีปัจจัยสนับสนุนจากที่ประชุมวุฒิสภา มีมติเห็นชอบร่างพ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567 ในวาระที่ 3 แล้ว และจะจัดส่งให้คณะรัฐมนตรี (ครม.) เพื่อพิจารณาต่อไป ส่งผลดีต่อความเชื่อมั่นนักลงทุน ที่ยังมีความหวังว่าเศรษฐกิจจะปรับตัวดีขึ้นได้ในช่วงไตรมาส 2 นี้ ด้านการผลักดันมาตรการต่าง ๆ กระตุ้นเศรษฐกิจจากรัฐบาล อาทิ รัฐบาลส่งสัญญาณให้เร่งสรุปผลการศึกษา Entertainment Complex ในประเทศไทย การออกมาตรการ Digital wallet ที่คาดจะเริ่มได้ใช้ภายในไตรมาส 4 นี้ อีกทั้งคณะกรรมการค่าจ้างขั้นต่ำ มีมติปรับขึ้นค่าจ้างขั้นต่ำครั้งที่ 2 ของปีงบประมาณ 2567 สำหรับภาคอุตสาหกรรมการท่องเที่ยวเป็น 400 บาทต่อวัน นำร่อง 10 จังหวัดท่องเที่ยว ช่วยเพิ่มกำลังซื้อให้กับผู้บริโภค โดยให้เฉพาะกลุ่มท่องเที่ยว โรงแรมที่พัก และให้ปรับแบบเจาะจงพื้นที่ โดยเผยว่ากลุ่มธุรกิจส่งออก โลจิสติกส์เป็นรายต่อไป

อย่างไรก็ตาม ปัจจัยสนับสนุนถูกหักล้างบางส่วน จากค่าเงินบาทที่อ่อนค่าลงเมื่อเทียบกับสกุลดอลลาร์ฯ เนื่องจากข้อมูลเศรษฐกิจมหภาคที่แข็งแกร่งในสหรัฐฯ ซึ่งไปหักล้างผลกระทบจากการที่เฟดส่งสัญญาณปรับลดดอกเบี้ยอย่างค่อยเป็นค่อยไปในช่วง 1-2 ปีข้างหน้า กระแสข่าวเกี่ยวกับความเป็นไปได้ที่ กนง. อาจปรับลดดอกเบี้ยนโยบายเร็วกว่าเดิม เช่น ในการประชุมวันที่ 10 เม.ย. ซึ่งหากเป็นเช่นนั้นจริง น่าจะเป็นการปรับลดดอกเบี้ยก่อนฝั่งสหรัฐฯ นานพอสมควร กดดันทำให้ดัชนี SET ปรับตัวอยู่ในกรอบแคบ ๆ

นักลงทุนต่างชาติพลิกกลับมาขายสุทธิที่ 4.13 หมื่นล้านบาท จากเดือนก่อนหน้าที่ซื้อสุทธิ 2.86 พันล้านบาท ขณะที่ภาพรวมกระแส Fund Flow เดือนนี้ไหลเข้าสู่ตลาดหุ้นในภูมิภาคเอเชีย-แปซิฟิกราว 1.6 พันล้านเหรียญ โดยหุ้นกลุ่มที่ให้ผลตอบแทนเป็นบวกมากที่สุด คือ กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ 4.6% กลุ่มเงินทุนและหลักทรัพย์ 3.9% และกลุ่มสื่อและสิ่งพิมพ์ 3.6% ในขณะที่กลุ่มยานยนต์ -4.8% กลุ่มพาณิชย์ -3.1% และกลุ่มวัสดุก่อสร้าง -2.8% ให้ผลตอบแทนติดลบมากที่สุดในช่วงเดียวกัน

สำหรับมุมมองในการลงทุนในช่วงต่อไปของปี 2567 เรายังคงมุมมองว่าพื้นฐานของเศรษฐกิจประเทศไทยยังอยู่ในช่วงของการฟื้นตัว นำโดยภาคการท่องเที่ยวและภาคการบริโภคภายในประเทศ โดยเราคาดว่ามาตรการกระตุ้นเศรษฐกิจต่าง ๆ จากภาครัฐจะมีความชัดเจนมากยิ่งขึ้น รวมถึงการฟื้นตัวของภาคการส่งออกและการออกมาตรการลดค่าครองชีพ ซึ่งจะเป็นปัจจัยสำคัญในการช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจต่อไป โดยเรามองว่ามาตรการฟรีวีซ่า จะช่วยสนับสนุนภาคการท่องเที่ยวได้ดีขึ้น ทั้งนี้ การฟื้นตัวของผลประกอบการของบริษัทจดทะเบียนฯ ในปี 2567 และการปรับลดอัตราดอกเบี้ยนโยบายของสหรัฐฯและไทย จะเป็นปัจจัยสำคัญที่จะช่วยสนับสนุนให้ตลาดหุ้นไทยปรับตัวขึ้นได้อย่างมั่นคง

ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบายตามคาดการณ์ของตลาด โดยอัตราดอกเบี้ย Deposit Facility Rate อยู่ที่ระดับ 4.00%, Main Refinancing Rate ที่ 4.50% และ Marginal Lending Rate ที่ 4.75% ทั้งนี้ ECB คาดว่าอัตราเงินเฟ้อจะปรับตัวลงได้ต่อเนื่อง จากผลของการดำเนินนโยบายทางการเงินที่เข้มงวดอย่างต่อเนื่อง แม้ความเข้มงวดจะลดลงเร็วกว่าปี 2023 แรงกดดันด้านราคาน่าจะลดลงต่อไปเนื่องจากการหยุดชะงักในการขนส่งใน Red Sea ที่คาดว่าจะส่งผลกระทบเพิ่มขึ้นอย่างจำกัดเท่านั้น และราคาพลังงานที่ปรับตัวลดลงต่อเนื่องเช่นเดียวกัน โดยคาดอัตราเงินเฟ้อทั่วไปในปี 2024 ที่ 2.3% (จาก 2.7% ในครั้งก่อน) และปี 2025 ที่ 2.0% (จาก 2.1% ในครั้งก่อน) และปรับคาดการณ์เงินเฟ้อพื้นฐานในปี 2024 ที่ 2.6% (จาก 2.7% ในครั้งก่อน) และปี 2025 ที่ 2.1% (จาก 2.3% ในครั้งก่อน) อย่างไรก็ดีทาง ECB มองแนวโน้มเศรษฐกิจปีนี้แย่ลง โดยปรับคาดการณ์ GDP ลงมาที่ 0.6% ในปี 2024 (จาก 0.8% ในครั้งก่อน) ขณะที่คงคาดการณ์สำหรับปี 2025 ที่ 1.5% และปรับคาดการณ์สำหรับปี 2026 ขึ้นเล็กน้อย (1.6% จาก 1.5% ในครั้งก่อน) ด้านการทำ QE ทาง ECB ยังระบุเช่นเดิมว่ามีแผนที่จะเข้าซื้อสินทรัพย์ผ่านโครงการ PEPP ต่อไปจนจบครึ่งแรกของปี 2024 ก่อนที่จะเริ่มปรับลดขนาดของการเข้าซื้อลงเป็นเดือนละ 7.5 พันล้านยูโร และจะยุติการลงทุนทั้งหมดตั้งแต่สิ้นปี 2024 เป็นต้นไป (ไม่เปลี่ยนแปลงจากการประชุมครั้งก่อน)

ธนาคารกลางญี่ปุ่น (BOJ) ปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกในรอบ 17 ปี โดยยุติการดำเนินนโยบายดอกเบี้ยติดลบ (Negative Interest Rate Policy: NIRP) ยกเลิกการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาล (Yield Curve Control: YCC) และหยุดการเข้าซื้อสินทรัพย์ผ่าน ETFs กับ J-REITs ในการประชุมมีมติสำคัญกล่าวคือ มีมติด้วยคะแนนเสียงข้างมากในการสนับสนุนให้อัตราดอกเบี้ยระยะสั้นอยู่ในกรอบประมาณ 0% ถึง 0.1% การเข้าซื้อพันธบัตรในปริมาณใกล้เคียงเดิม ซึ่งตามคำแถลงระบุว่าอยู่ที่ประมาณ 6 ล้านล้านเยนต่อเดือน (หรือประมาณ 40,000 ล้านดอลลาร์สหรัฐฯ) ทั้งนี้ในกรณีที่อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวเพิ่มขึ้นอย่างรวดเร็ว ทาง BOJ สามารถเข้าซื้อพันธบัตรรัฐบาลในอัตราที่เพิ่มขึ้นได้ และมีมติเอกฉันท์ในการยุติการเข้าซื้อสินทรัพย์บางประเภท อาทิ ETFs และ J-REITs นอกจากนี้ทาง BOJ จะลดวงเงินการเข้าซื้อตราสารหนี้เอกชนระยะสั้น (Commercial Papers) และตราสารหนี้เอกชนระยะยาว (Corporate Bonds) อย่างค่อยเป็นค่อยไป โดยได้มีการระบุว่าจะยุติการเข้าซื้อในอีกประมาณหนึ่งปี

ธนาคารกลางสหรัฐ (FED) คงอัตราดอกเบี้ยที่นโยบายที่ 5.25-5.50% ในการประชุมเดือนนี้ พร้อมคงคาดการณ์การลดดอกเบี้ย 3 ครั้ง หรือ 75Bps ในปีนี้ อย่างไรก็ตาม Dot Plot ในเดือนมีนาคมแสดงให้เห็นว่าสมาชิกจำนวนหนึ่งเริ่มเห็นความเสี่ยงที่อาจนำไปสู่การปรับลดอัตราดอกเบี้ยน้อยลงในปีนี้ โดยเหลือสมาชิกเพียง 1 รายที่ยังคงเห็นความจำเป็นในการปรับลด 100Bps ในปีนี้ ลดลงจาก 5 รายในเดือนธันวาคม และสมาชิกส่วนใหญ่เห็นตรงกันมากขึ้นในการลดอัตราดอกเบี้ยที่ 75Bps คณะกรรมการฯ ปรับลดขนาดการลดดอกเบี้ยในปีหน้าลง โดยปรับขนาดการลดอัตราดอกเบี้ยในปี 2025 ลงเหลือ 3 ครั้ง หรือ 75Bps จากที่มองว่าจะลดได้ 4 ครั้งในการประชุมรอบเดือนธันวาคม และประเมินอัตราดอกเบี้ยเหมาะสมในระยะยาว (Neutral rate หรือ r*) สูงขึ้น เป็น 2.6% จาก 2.5% ที่ประเมินไว้ในเดือนธันวาคม บ่งชี้ว่าอัตราดอกเบี้ยในระยะยาวมีแนวโน้มอยู่สูงกว่าระดับในอดีต เพื่อให้ FED สามารถควบคุมเงินเฟ้อและเศรษฐกิจให้เป็นไปตามเป้าหมายได้ ทางด้านมุมมองเศรษฐกิจ คณะกรรมการฯ ขยับประมาณการการเติบโต GDP ปีนี้ขึ้นเป็น 2.1% จาก 1.4% ก่อนหน้า ซึ่งสูงกว่าการคาดการณ์ในระยะยาวที่ 1.8% แต่นับเป็นการชะลอลงจาก 3.1% ในปีที่แล้วมาก ส่วนประมาณการการเติบโตของ GDP สำหรับปี 2025 และ 2026 ถูกปรับเพิ่มขึ้นเล็กน้อยเป็น 2.1% (เทียบกับ 1.8% ก่อนหน้า) และ 2.0% (เทียบกับ 1.9% ก่อนหน้า) ตามลำดับ

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับขึ้น 1-6Bps ส่วนพันธบัตรระยะยาวที่อายุ 1 ปีขึ้นไปกลับลดลง 1-6Bps ในขณะค่าเงินบาทเทียบกับดอลลาร์สหรัฐฯ ยังคงมีทิศทางอ่อนค่าต่อเนื่อง คิดเป็นการอ่อนค่าประมาณ 6.4% นับตั้งแต่ต้นปี เนื่องจากได้รับอิทธิพลของสกุลเงินหลัก กล่าวคือ ทิศทางอ่อนค่าเขิงเงินเยน แม้ว่าผลการประชุมของ BOJ ที่เป็นการขึ้นดอกเบี้ยครั้งแรกในรอบหลายปี แต่ในที่สุดค่าเงินเยนเทียบกับดอลลาร์สหรัฐฯ ก็กลับมาอ่อนค่าต่อ เนื่องจากตลาดมองว่านโยบายการเงินของ BOJ ใกล้สู่จุดสมดุลแล้ว อาจไม่มีการขึ้นดอกเบี้ยหรือใช้นโยบายการเงินที่ตึงตัวไปมากกว่านี้ และทิศทางแข็งค่าของเงินดอลลาร์สหรัฐฯ จากการปรับลดจำนวนครั้งการลดดอกเบี้ยของ FED ลงและยืดระยะเวลาการลดดอกเบี้ยครั้งแรกไปเป็นเดือนมิถุนายน ด้านการซื้อขายสุทธิของนักลงทุนต่างชาติในเดือนนี้ยังคงเป็นการขายสุทธิ โดยแบ่งเป็นขายพันธบัตรระยะสั้น 9.2 พันล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 2 ร้อยล้านบาท และมีพันธบัตรครบกำหนด 1.2 พันล้านบาท คงเหลือนักลงทุนต่างชาติถือครองพันธบัตรประมาณ 9 แสนล้านบาท ลดลงจากสิ้นปี 2023 ประมาณ 3.9 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ

SET Index ในเดือนกุมภาพันธ์ 2567 ปิดที่ระดับ 1,370.67 จุด เพิ่มขึ้น 0.45% จากเดือนก่อนหน้า ในช่วงต้นเดือนดัชนีมีการฟื้นตัว หลังจากปรับตัวลงต่อเนื่องในเดือนก่อนหน้า โดยทำจุดต่ำสุดวันแรกของเดือนกุมภาพันธ์ที่ระดับ 1,357 จุด ก่อนจะฟื้นตัวในสัปดาห์แรกหลังจากนั้นก็แกว่งตัวในลักษณะ Sideway จนถึงสิ้นเดือน โดยมีกรอบการเคลื่อนไหวในช่วง 1,357-1,405 หรือ 48 จุด มูลค่าการซื้อขายเฉลี่ยต่อวันในเดือนกุมภาพันธ์ อยู่ที่ 44,922 ล้านบาท (-0.81% MoM)

ตลาดหุ้นไทยในเดือนกุมภาพันธ์ มีปัจจัยสนับสนุนและปัจจัยกดดันเข้ามาตลอดทั้งเดือน ทำให้ดัชนี SET ปรับตัวอยู่ในกรอบ โดยเมื่อวันที่ 31 มกราคม 2567 คณะกรรมการกำหนดนโยบายการเงิน (FOMC) ของธนาคารกลางสหรัฐ (เฟด) มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยระยะสั้นที่ระดับ 5.25-5.50% ซึ่งเป็นการคงอัตราดอกเบี้ยติดต่อกันครั้งที่ 4 และสอดคล้องกับการคาดการณ์ของตลาด ขณะที่เฟดก็ส่งสัญญาณว่ายังไม่มีแผนที่จะปรับลดอัตราดอกเบี้ยในเดือนมี.ค.นี้ ซึ่งภายหลัง สหรัฐฯได้มีการรายงานอัตราเงินเฟ้อเดือนมกราคมออกมาสูงกว่าที่คาด ทําให้นักลงลงทุนคาดว่าจะยังคงอัตราดอกเบี้ยนโยบายอย่างน้อยจนถึงเดือนมิถุนายน กดดันบรรยากาศการลงทุนในภาพรวม อีกทั้งในประเทศ มีแรงกดดันจากตัวเลข GDP ไตรมาส 4 ปี 2566 เติบโต 1.7% ต่ำกว่าที่ตลาดคาดไว้ที่ 2.6% และปี 2566 ขยายตัวเพียง 1.9% แต่ก็ไม่ได้ส่งผลกระทบอย่างมีนัยสำคัญกับตลาด เนื่องจากตัวเลขใกล้เคียงกับคาดการณ์ของกระทรวงการคลังที่ระบุเอาไว้ก่อนหน้านี้ ซึ่งนักลงทุนรับรู้ไปพอสมควรแล้ว ด้านนโยบายทางการเงินของไทยที่มีแนวโน้มผ่อนคลายลงกลับไม่ได้ส่งผลบวกต่อบรรยากาศการลงทุนในระยะสั้น นักเศรษฐศาสตร์ไทยและต่างประเทศเริ่มทยอยปรับมุมมองต่อทิศทางอัตราดอกเบี้ยของไทย มาเป็นคาดว่าจะลดดอกเบี้ยลง 1-3 ครั้ง หรือ 0.25-0.75% หลังการประชุมของคณะกรรมการนโยบายการเงิน (กนง.) ที่ผลการประชุมมีมติไม่เป็นเอกฉันท์ให้คงดอกเบี้ย โดยมีกรรมการ 2 เสียงเห็นว่าควรลดอัตราดอกเบี้ยลง 0.25% ส่งผลกดดันทำให้ค่าเงินบาทอ่อนค่าและกดดันให้ตลาดหุ้นปรับตัวลง

ด้านปัจจัยบวกในเดือนกุมภาพันธ์ นักลงทุนเริ่มเห็นโมเมนตัมเศรษฐกิจไทยเริ่มดูดีขึ้น โดยเฉพาะจากภาคการท่องเที่ยวที่เติบโตต่อเนื่อง อาจเป็นปัจจัยสนับสนุนต่อการปรับประมาณการอัตราการขยายตัวทางเศรษฐกิจไทย (GDP) ในปีนี้ โดยเฉพาะจำนวนนักท่องเที่ยวที่เพิ่มขึ้นในช่วงเทศกาลตรุษจีน ประกอบกับความคาดหวังตลาดหลักทรัพย์แห่งประเทศไทยจะแถลงมาตรการการคุม “Short Selling และ Program Trading” ภาคเศรษฐกิจไทยที่ยังฟื้นตัวต่อเนื่อง จากภาคการค้า ยอดส่งออกเดือน มกราคม +10.0% YoY ดีกว่าคาด +7.9% YoY และเร่งขึ้นจากเดือนก่อนที่ระดับ 4.7% YoY อีกทั้งกระแสผ่อนคลายนโยบายการเงินของจีน สนับสนุนการฟื้นตัวของตลาดหุ้น China-linked รวมทั้งตลาดหุ้นไทย ในช่วงหลายสัปดาห์ที่ผ่านมา ทางการจีนได้เร่งการประกาศมาตรการด้านการเงิน ไม่ว่าจะเป็นการประกาศลดเงินสำรองภาคธนาคาร การปรับลดอัตราดอกเบี้ยเงินกู้อ้างอิงอายุ 5 ปี รวมทั้งการออกมาตรการลดแรงขายในตลาดหุ้นจีน เช่น การควบคุมการขาย Short รวมทั้งการห้ามนักลงทุนบางกลุ่มทำการยืมหุ้นเพื่อทำธุรกิจ SBL อีกด้วย ซึ่งปัจจัยต่าง ๆ เหล่านี้ ผนวกกับการที่มูลค่าหุ้น (valuation) ของตลาดหุ้นจีนปรับลดลงมามากแล้ว ได้กระตุ้นให้มีแรงซื้อกลับเข้าสู่ตลาดหุ้นจีนและตลาดหุ้นฮ่องกง และเป็นจิตวิทยาเชิงบวกให้กับภาพรวมตลาดหุ้นเอเชียและตลาดหุ้นไทยด้วย

นักลงทุนต่างชาติพลิกมาซื้อสุทธิเป็นครั้งแรกในรอบ 12 เดือน ที่ 2.86 พันล้านบาท จากเดือนก่อนหน้าที่ขายสุทธิ 3.09 หมื่นล้านบาท ขณะที่ภาพรวมกระแส Fund Flow เดือนนี้ไหลเข้าสู่ตลาดหุ้นในภูมิภาคเอเชีย-แปซิฟิกสูงถึง 10.6 พันล้านเหรียญ โดยหุ้นกลุ่มที่ให้ผลตอบแทนเป็นบวกมากที่สุด คือ กลุ่มพาณิชย์ +8.2% กลุ่มปิโตรเคมีและเคมีภัณฑ์ +6.0% และกลุ่มธุรกิจการเกษตร +5.4% ในขณะที่กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ -10.2% กลุ่มสื่อและสิ่งพิมพ์ -3.0% และกลุ่มเทคโนโลยีสารสนเทศและการสื่อสาร -2.7% ให้ผลตอบแทนติดลบมากที่สุดในช่วงเดียวกัน

สำหรับมุมมองในการลงทุนในช่วงต้นของปี 2567 เรายังคงมุมมองว่าพื้นฐานของเศรษฐกิจประเทศไทยยังอยู่ในช่วงของการฟื้นตัว นำโดยภาคการท่องเที่ยวและภาคการบริโภคภายในประเทศ โดยเราคาดว่ามาตรการกระตุ้นเศรษฐกิจต่าง ๆ จากภาครัฐจะมีความชัดเจนมากยิ่งขึ้น รวมถึงการฟื้นตัวของภาคการส่งออกและการออกมาตรการลดค่าครองชีพ ซึ่งจะเป็นปัจจัยสำคัญในการช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจต่อไป ทั้งนี้ เรามองว่ามาตรการฟรีวีซ่า จะช่วยสนับสนุนภาคการท่องเที่ยวได้ดีขึ้น ทั้งนี้ การฟื้นตัวของผลประกอบการของบริษัทจดทะเบียนฯ ในปี 2567 และการปรับลดอัตราดอกเบี้ยนโยบายของสหรัฐฯและไทย จะเป็นปัจจัยสำคัญที่จะช่วยสนับสนุนให้ตลาดหุ้นไทยปรับตัวขึ้นได้อย่างมั่นคง